Опубликовано: 10 ноября 2025 года

Д. М. Хомяков, профессор кафедры общего земледелия и агроэкологии факультета почвоведения МГУ имени М. В. Ломоносова

Мировые цены на продовольственные товары в октябре текущего года вновь снизились. Об этом говорится в пресс-релизе, опубликованном в 07 ноября 2025 года Продовольственной и сельскохозяйственной организацией ООН (ФАО).

Индекс продовольственных цен ФАО, отслеживающий ежемесячные изменения международных котировок основных продовольственных товаров, в октябре составил 126,4 пункта, что на 1,6% ниже сентябрьского уровня.

Индекс цен на зерновые по сравнению с сентябрем уменьшился на 1,3%, причем снижение зафиксировано по всем основным видам зерна. Стоимость пшеницы упала ровно на процент, риса – на 2,5%.

Индекс цен на мясо снизился за месяц на 2% – в основном из-за резкого падения стоимости свинины и мяса птицы. Цены на говядину, напротив, продолжили рост – в первую очередь благодаря высоким котировкам продукции из Австралии на фоне устойчивого мирового спроса.

Индекс цен на молочную продукцию снизился в октябре на 3,4%, чему способствовало резкое падение котировок сливочного масла, связанное с обильными экспортными поставками из Европейского союза и Новой Зеландии. Также снизилась стоимость сухого молока – из-за ограниченного импортного спроса и высокой конкуренции среди экспортеров.

Средняя цена сахара по сравнению с предыдущим месяцем уменьшилась на 5,3%, достигнув самого низкого уровня с декабря 2020 года. Такая тенденция связана с высокими темпами производства в Бразилии и ожидаемым ростом объемов экспортных запасов в Таиланде и Индии.

Индекс цен на растительные масла увеличился в октябре на 0,9% – до самого высокого уровня с июля 2022 года. Котировки на пальмовое, рапсовое, соевое и подсолнечное масла выросли под влиянием комплекса факторов, включая задержки с уборкой урожая в Черноморском регионе.

Также в 07 ноября с.г. ФАО опубликовала обновленные прогнозы по развитию глобального рынка зерновых. Ожидается, что в 2025 году мировое производство зерна вырастет на 4,4% – до 2 990 миллионов тонн, что станет историческим рекордом. Рост производства прогнозируется по всем основным видам зерновых. Мировые запасы зерна увеличатся на 5,7% – до рекордных 916,3 миллионов тонн. Соотношение запасов к потреблению в сезоне 2025–2026, по прогнозам, достигнет 31,1% – самого высокого уровня с 2017–2018 года.

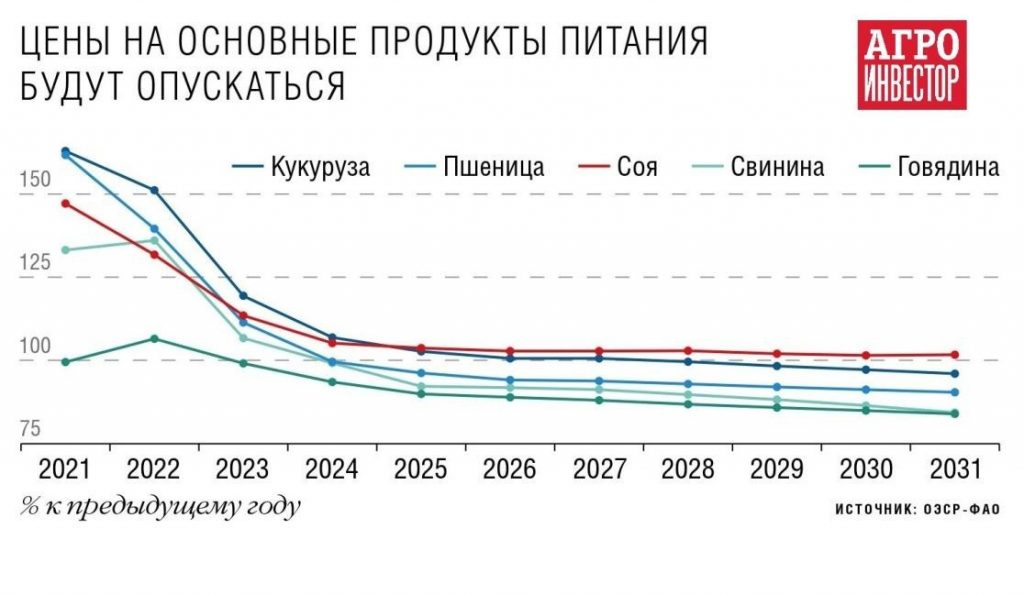

Вспомним доклад экспертов ФАО и Организации экономического сотрудничества и развития (ОЭСР). Их обновленный сельскохозяйственный прогноз на 2022-2031 годы был опубликован в конце июня 2022 года. Было заявлено, что глобальный агропродовольственный сектор в ближайшее десятилетие столкнется с фундаментальными проблемами. Среди них — необходимость обеспечивать продовольствием постоянно растущее население, климатический кризис, а также экономические последствия и перебои в поставках продуктов питания, связанные с геополитическими особенностями текущего периода.

Несмотря на это в следующем десятилетии реальные цены (т. е. с поправкой на инфляцию) на сельскохозяйственные товары в целом останутся без изменений или немного опустятся, считают эксперты ОЭСР-ФАО. Однако в 2022-м цены на все зерновые останутся высокими (что подтвердилось), а затем постепенно возобновится их долгосрочная тенденция к снижению. И так как агрокультуры дешевеют с разной скоростью, их ценовые уровни стабилизируются только в среднесрочной перспективе. А вот стоимость масличных станет сокращаться уже в ближайшие годы, поскольку производство начнет опережать спрос (рисунок 1).

Рисунок 1. Прогнозируемая динамика цен на продовольственные товары и сельскохозяйственное сырье по данным доклада «Сельскохозяйственные перспективы ОЭСР-ФАО на 2022–2031 годы»

(https://www.oecd.org/content/dam/oecd/en/publications/reports/2022/06/oecd-fao-agricultural-outlook-2022-2031_e00c413c/f1b0b29c-en.pdf)

Принципиальным в прогнозе ОЭСР-ФАО является не конкретная величина прироста мирового сельского хозяйства, а ее уменьшение по сравнению с предыдущим прогнозом 2012 года: с 1,4 % до 1,1 % в год. Напомним, что Распоряжением Правительства РФ от 07.02.2025 № 253-р «О внесении изменений в Стратегию развития агропромышленного и рыбохозяйственного комплексов Российской Федерации на период до 2030 года, утв. Распоряжением Правительства РФ от 08.09.2022 № 2567-р» она была существенно обновлена и скорректирована (далее – Стратегия).

Предусмотрены два варианта развития АПК РФ — базовый и консервативный. Базовый предполагает рост объемов производства продукции агропромышленного комплекса к 2030 году не менее чем на 25% по сравнению с уровнем 2021 года и увеличение к 2030 году экспорта продукции агропромышленного комплекса не менее чем в полтора раза по сравнению с уровнем 2021 года.

Консервативный подразумевает среднегодовой рост объемов производства продукции агропромышленного комплекса на уровне 1,5% при реализации текущих программ Минсельхоза России.

Обновлен Раздел 2 «Текущее состояние агропромышленного и рыбохозяйственного комплексов» с учетом фактических результатов отрасли, достигнутых в 2022 и 2023 годах. Изменены значения целевых показателей, в том числе в сторону уменьшения, что объясняется сложившейся фактической динамикой показателей за период до 2024 года.

На выполнение контрольных цифр Стратегия будет влиять адекватный учет реалий последних лет и оценка риска для дальнейшего развития отрасли. Прежняя редакция Стратегии, исходила из среднегодового роста АПК в 3 %, что было более чем в два раза выше мирового уровня.

Указом Президента РФ от 07.05.2024 № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года предписано, в том числе, увеличение к 2030 году объема производства продукции агропромышленного комплекса не менее чем на 25% по сравнению с уровнем 2021 года; увеличение к 2030 году экспорта продукции агропромышленного комплекса не менее чем в полтора раза по сравнению с уровнем 2021 года; формирование сети устойчивых партнерств с иностранными государствами и создание необходимой инфраструктуры для внешнеэкономической деятельности, технологической и промышленной кооперации и освоения новых рынков; утверждение и реализация программ адаптации к изменениям климата на федеральном, региональном и корпоративном уровнях; создание национальной системы мониторинга климатически активных веществ.

Указ Президента РФ от 10.03.2025 № 141 «О внесении изменений в Доктрину продовольственной безопасности Российской Федерации, утвержденную Указом Президента Российской Федерации от 21 января 2020 г. № 20», предусматривает поддержание стабильности мировых продовольственных рынков на многосторонней и двусторонней основе, в первую очередь путем сотрудничества с государствами, проводящими конструктивную политику в отношении РФ.

Закреплена необходимость расширение взаимодействия по вопросам продовольственной безопасности в рамках Союзного государства, ЕАЭС, СНГ, БРИКС и других межгосударственных объединений. В области внешнеэкономической политики требуется обеспечить достижение Повестки дня в области устойчивого развития на период до 2030 года, принятой Генеральной Ассамблеей ООН 25.09.2015.

По данным ФТС в 2023 году экспорт продовольственных товаров и сельскохозяйственного сырья (кроме текстильного) составил 43,6 млрд долл. США (+4,3%). Около 38% — зерно. Импорт — 35,2 млрд долл. (-1,7%).

Объемы внешней торговли за 2024 год составили $716,9 млрд. Россия увеличила экспорт всех товаров, кроме сельскохозяйственного сырья и продовольствия. Экспорт в 2024 году — $433,9 млрд против $425,3 млрд в 2023-м.

В импорте России за 2024 год категория сельскохозяйственной продукции и продовольствия также занимает третье место — $37,7 млрд (+7%). Несмотря на рост импорта, остались нетто-экспортером продовольствия. Сальдо в 2024 году составило всего $5,4 млрд против $8,4 млрд в 2023 год. Объем агроэкспорта в 2024 году снизился на 1,1%, до $43,1 млрд.

Есть некоторое различие в оценках ситуации различных ведомств: Росстата, «Агроэкспорта», ФТС. Например, аналитики СБЕРа отмечают ускоряющиеся снижение российского продовольственного экспорта: по прогнозам, в 2025 году экспортные поставки могут упасть еще на 9%, до $37,2 млрд, после сокращения на 5,3% (по их данным) в 2024 году. В 2024 году средняя цена 1 тонны составила $390, против $420 в 2023 году при сложившейся структуре экспорта. По данным Минсельхоза РФ на 21.09.2025 поставлено в зарубежные страны 48,7 млн тонн продукции АПК на сумму $25,4 млрд ($522/тонна). На сайте ФТС приведены данные только за январь-август 2025 года.

По итогам этого года объем импорта молочной продукции в Россию снизится на 9%. Такую оценку озвучил директор Национального союза производителей молока («Союзмолоко») Артем Белов в ходе Сибирскоо агропродовольственного форума. По его словам, снижение позволит сбалансировать рынок, так как отраслевое объединение также прогнозирует возможное небольшое снижение потребления в пределах 1% при росте производства товарного молока примерно на 2%, сообщает ТАСС.

В целом, по его словам, несмотря на позитивные тенденции 2023-2024 годов, когда в том числе отмечался рост спроса на готовую молочную продукцию и сырье, 2025-й стал переходным. Замедление темпов прироста потребления продукции, а в ряде случаев и падение, обусловлено, в частности, снижением темпов повышения доходов и ростом цен на молочную продукцию. Так, спрос в первом квартале этого года снизился примерно на 5%, отметил эксперт. Только в октябре объемы потребления вышли на уровень, сопоставимый с октябрем предыдущего года. В 2026 году, прогнозируют в союзе, ситуация будет зависеть от денежно-кредитной политики ЦБ, курса рубля, роста реально располагаемых доходов населения.

По данным Российского зернового союза (РЗС). В июле-октябре экспорт зерна из России составил 20,6 млн тонн, что на четверть меньше, чем в 2024-м, когда за тот же период было отгружено 27,3 млн тонн. В том числе экспорт пшеницы сократился с 23,3 млн т до 18,2 млн тонн (минус 28%).

В октябре отгрузки основных видов зерновых уменьшились с 8 млн тонн в 2024-м до 6,45 млн тонн в 2025-м, из них пшеницы — с 7,02 млн тонн до 6,02 млн т соответственно (минус 14,2%). Экспорт ячменя упал более чем в два раза — с 695 тыс. тонн до 310 тыс. тонн, кукурузы — почти втрое: с 354 тыс. тонн до 120 тыс. т, гороха — в 2,4 раза, до 111 тыс. тонн.

По словам гендиректора аналитической компании «ПроЗерно» Владимира Петриченко, в октябре экспорт несколько активизировался, хотя он по-прежнему сильно отстает от прошлого года: по пшенице разрыв с 2024-м составляет примерно 4 млн т, хотя, исходя из потенциала, ожидался рост на 2 млн тонн. Цена сначала немного выросла — до $232/т (FOB Черное море, пшеница с 12,5% протеина), но снова ушла к $230/т. Ячмень — в цене примерно $228-230/т. По данным «Рексофт Консалтинга» в октябре экспорт пшеницы составил 5,1 млн тонн. Это ниже показателя прошлого года, но на 13% превышает среднее значение за пять лет.

Нужно отметить, что снижается и число стран, куда Россия экспортирует пшеницу: в октябре этого года их было 30 против 50 в 2024-м. Крупнейшим покупателем традиционно стал Египет, но отгрузки сократились на 16,3%, до 1,3 млн тонн с 1,56 млн тонн годом ранее. На втором месте Турция, увеличившая закупки в 1,9 раза, с 470 тыс. тонн в октябре 2024 года до 883 тыс. тонн в 2025-м. Отгрузки в Иран выросли в 4,8 раза — до 545 тыс. тонн Активно растут поставки российской пшеницы в Бангладеш, в октябре они составили 495 тыс. тонн, что в 1,7 раза больше, чем годом ранее. Почти в три раза вырос экспорт в Ливию — до 290 тыс. тонн. Более чем в пять раз, до 153 тыс. тонн, — в Саудовскую Аравию.

По нашей оценке, экспорт пшеницы в ноябре ожидается на уровне прошлого года — примерно 4,5 млн т. Все же по итогам начала нового сельскохозяйственного года (июль-октябрь) отгрузки пшеницы сократятся примерно на 5-6 млн тонн относительно прошлого года. Остается большой проблемой выход на уровень поставок, соответствующих объемам, отгруженным в прошлом году.

Безусловно, российское зерно остается востребованным у зарубежных покупателей, и при изменении ценовой конъюнктуры объем его поставок может серьезно увеличиться, ранее говорил вице-премьер Дмитрий Патрушев президенту Владимиру Путину. Минсельхоз оценивает экспортные потенциал по зерну в этом сезоне на уровне 50 млн тонн.

Справочно: В то время как совокупный экспорт продукции АПК Евросоюза вырос на 2% в период с января по июль по сравнению с предыдущим годом, выручка от экспорта зерновых за тот же период снизилась на 20%. По данным Генерального директората ЕС по сельскому хозяйству и развитию сельских районов, за первые семь месяцев текущего года экспорт зерновых сократился на 1,6 млрд евро (1,85 млрд долл. США) по сравнению с 2024 годом и составил 6,1 млрд евро (7 млрд долл. США). Это обусловлено главным образом падением физических объемов экспорта на 23%, особенно пшеницы и кукурузы. Совокупный экспорт аграрной продукции ЕС в январе-июле достиг 139,4 млрд долл. США (160,3 млрд долл. США), импорт – 113 млрд евро (130 млрд долл. США) (World Grain, 04.11.2025).

Согласно докладу «Сельскохозяйственный прогноз ОЭСР–ФАО на 2025–2034 годы» (находятся в свободном доступе на веб-сайте www.agri-outlook.org), среднегодовые темпы роста мирового производства зерновых культур составят 1,1%; ведущей причиной роста будет ежегодный прирост урожайности, который составит 0,9%. Годовые темпы роста уборочных площадей оцениваются всего в 0,14% – это менее половины аналогичного показателя за предыдущее десятилетие, составлявшего 0,33%.

К 2034 году 40% всех зерновых будет потребляться человеком, тогда как 33% будет направляться на производство кормов для животных. Остальная часть будет перерабатываться в биотопливо и другие виды промышленной продукции.

Спрос на биотопливо в мире, как следует из прогноза, будет укрепляться в среднем на 0,9% ежегодно, преимущественно под влиянием роста объемов потребления в Бразилии, Индии и Индонезии.

Широкие возможности повышения продуктивности путем реализации эффективного комплекса инициатив открываются в странах Африки к югу от Сахары: поголовье мясного скота в регионе втрое больше, чем в Северной Америке, и, согласно прогнозам, вырастет еще на 15%, в то время как продуктивность в пересчете на одно животное в десять раз ниже.

По прогнозам, к 2034 году на Индию и страны Юго-Восточной Азии будет приходиться 39%в прироста мирового потребления, когда в предыдущем десятилетии на долю этих стран приходилось 32%; с другой стороны, доля Китая, составлявшая в предшествующие десять лет 32% прироста, снизится до 13%.

В странах с высоким уровнем дохода ожидается снижение подушевого потребления жиров и подсластителей в силу изменения пищевых предпочтений, корректировки политики и появления новых данных об их влиянии на здоровье.

Следствием прогнозируемого повышения продуктивности и эффективности АПК станет снижение реальных цен на сельскохозяйственные товары, которое может существенно ухудшить положение мелких фермеров, остро ощущающих последствия волатильности рынка и не располагающих широкими возможностями для внедрения инновационных технологий, необходимых для повышения продуктивности. Правительствам следует улучшать доступ фермеров к рынкам и составленным с учетом местной специфики программам помощи.